ノンフリート契約にのみ「等級制度」があるのも特徴的です

自動車保険について調べていると「フリート契約」という見慣れないキーワードをたまに目にします。

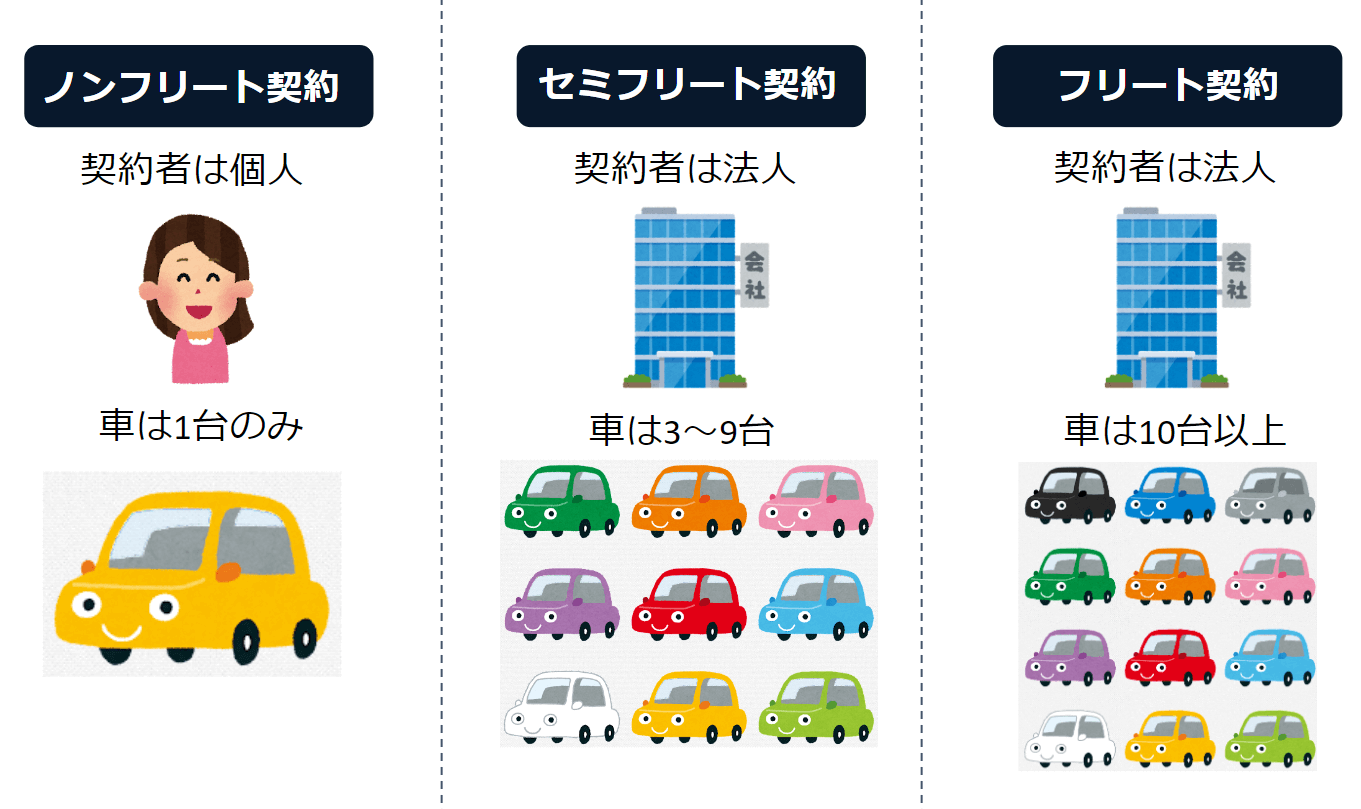

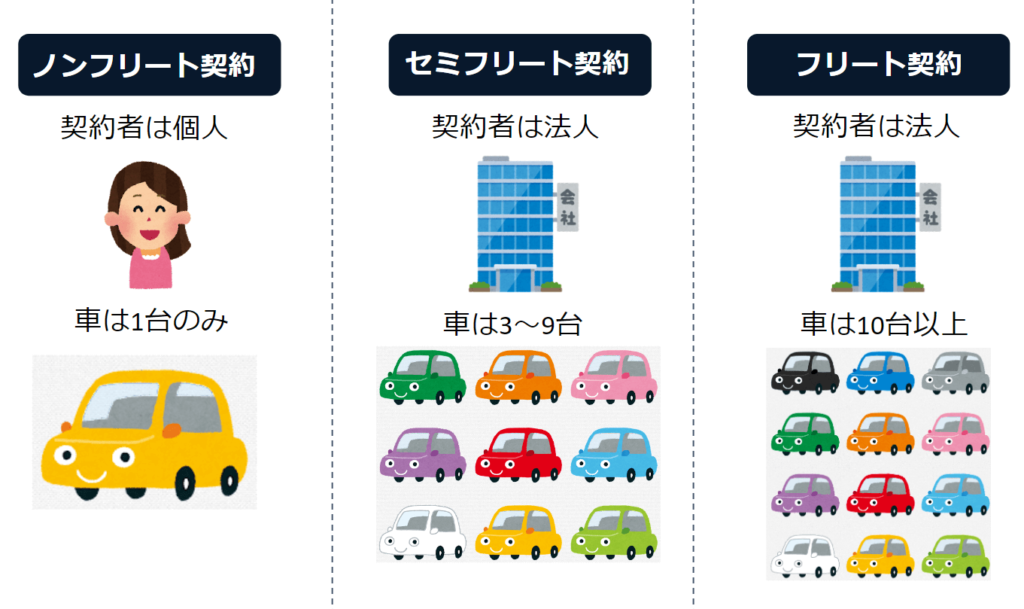

フリート契約とは、自動車保険の場合は「10台以上のおまとめ契約」のことです。それに対してノンフリート契約は、1台ずつの契約で、通常私たちが契約している自動車保険です。

フリート契約は、個人にはあまり関係ない契約ですが、大家族や会社経営者にとっては保険料を節約する大チャンスなので、該当する方はフリート契約を検討しましょう。

最初に要点をまとめておくと…

- フリート契約:10台以上の契約

- セミフリート契約:3台以上9台以下の契約

- ノンフリート契約:1台のみの契約(個人向け)

- 個人向けの自動車保険を安くするなら一括見積もり

です。詳しく解説します。

フリート契約は10台以上車を持っている人のための契約方法

フリート契約は、車をたくさん所有している法人や大家族の方が利用する契約方法です。

契約台数によっては最大80%割引になる大変お得な契約方法なので、運送会社やタクシー会社など多数の車を所有している会社が契約しています。

10台以上車を所有している人は、ノンフリートとフリートを選べるのではなく、強制的にフリート契約になってしまいます。

割引率が高いならいいじゃない、と思うかもしれませんがデメリットもありますので、メリットデメリットを比べてみましょう。

フリート契約のメリット

フリート契約のメリットは以下です。

- 割引率が最大80%だから等級制(ノンフリート)の最大63%よりもお得

- 1年間無事故だとさらに安くなる

- 年齢条件が存在しないので誰でも運転できる

- 全車両一括特約があれば、車が増えても手続き不要

- 保険料分割払いでも割増なし

フリート契約のメリットは何と言っても安さと、手続きの簡単さです。

一度フリート契約にしてしまえば、新しい車を追加した時の手続きも楽ですし、保険料も割安。

また保険料を分割で支払う場合は、通常なら「割増保険料」になりますが、フリート契約なら分割割増が発生しないので、その分お得です。法人の車両担当者にとっては、非常にありがたい制度ですね。

個人家庭の場合は、免許取り立てのお子さんなどが運転する車も格安の保険料なので、十分な車両保険をつけてあげることができます。

フリート契約のデメリット

「安くなるなら願ったり叶ったり」と思うかもしれませんが、デメリットもあります。

- 大きな事故を起こしたら翌年の保険料が跳ね上がる

- ファミリーバイク特約などの特約に入れない

- 年齢条件や運転者限定をつけて保険料を安くできない

フリート契約は、保険料が安いと言いましたが、事故を起こして保険を使った分だけ保険料が高くなってしまいます。通常のノンフリート契約(等級制度)であれば、支払保険金が1億円でも、1万円でも翌年の保険料の上昇額は一緒です。

しかし、フリート契約は使った保険金に応じて保険料が高くなってしまうので、せっかく保険に入っているのに「事故の相手に支払う保険金を削減して欲しい」というよろしくない願望が生まれてしまいます。

また、ファミリーバイク特約などの便利な特約を選べないので、いろいろな特約をつけて補償を充実させている人は物足りなく感じてしまいます。

セミフリート契約はマイナー契約法。3台以上9台以下が加入する

セミフリートとは、3台以上9台以下の車を所有する人が選ぶことができる契約方法です。

保険会社によっては「ミニフリート」と呼ぶこともあります。

フリート契約とは異なり、1台ずつの「等級制度」が存在しますので、新たに車を追加した場合は低い等級=割引率が低い状態からのスタートになります。ただ、複数台をまとめて契約するので保険料が数%割引されます。

また、保険証券1枚で契約を管理するため、契約更新の手続きが1度で済み手間いらず。

それではセミフリート契約のメリットデメリットを確認してみましょう。

セミフリート契約のメリット

セミフリート契約のメリットは以下です。

- 保険料が数%割引される

- 契約証券が1枚だから手続きが簡単

- 各種特約に加入できる

- 分割払いにしても保険料が変わらない

セミフリート契約のメリットは、保険料の割引や手続きの簡素化です。

家族全員が車を持っている地域の場合、それぞれが別々に契約すると「毎月だれかの自動車保険の手続きが必要」という面倒な状態になることがありますが、セミフリートにしておけば1年に1度だけ手続きをすればいいので、手間が省けます。

また、様々な特約にも自由に加入できるので、手厚く補償をつけられます。

フリート契約と同様に、分割払いにしても保険料が高くならないので、毎月負担なく保険料を支払えます。

セミフリート契約のデメリット

セミフリート契約のデメリットは以下です。

- ネット型損保での取り扱いがない

- 等級制度だから新規契約は保険料が高い

セミフリート契約は、複数所有することで保険料が安くなるものの、もともと保険料が格安なネット型損保での取り扱いがありません。

ですので、数%割引してもらっても、代理店型損保の保険料はネット型損保の保険料に比べると非常に割高。

安さを求めて契約するのであれば、通常のノンフリート契約でネット型損保を利用した方がお得なのです。

また、セミフリートと言いながらも等級制度が適用されるので、新規契約の車は保険料が割高です。

ノンフリート契約は個人向け契約。選択肢が多いので個人ならノンフリート

ノンフリート契約は、個人が加入する一般的な自動車保険です。等級制度で保険料の割引率が決められます。

テレビのCMなどで流れているのは、全てノンフリート契約向けの自動車保険です。

それではノンフリート契約のメリットデメリットを確認してみましょう。

ノンフリート契約のメリット

ノンフリート契約のメリットは以下です。

ほとんどの保険会社で取り扱いがある

フリートもセミフリートも、ネット型保険会社での取り扱いがありませんが、ノンフリート契約はほぼ全ての保険会社で取り扱っています。

ネット型自動車保険は、保険料が格安なので、セミフリート契約よりもお得になります。保険料の安さを追求するならノンフリート契約がオススメです。

ただし10台以上契約していれば強制的にフリート契約になるのでご注意ください。

様々な補償をつけられる

ノンフリート契約は、個人向けなので多くの特約が用意されています。

ファミリーバイク特約や個人賠償特約などそれぞれの家庭に合わせた補償内容にすることが可能です。

事故を起こしても保険料の上がり幅は決まっているノンフリート契約は「等級制度」と言って契約期間と事故の件数などに応じて保険料が決められます。

だから、高額な保険金が支払われた翌年の保険料も、あらかじめ決まっている「事故ありの保険料」に移行するだけで、大幅な保険料アップはありません。

保険料を安くする割引特約が豊富

ノンフリートの場合、保険料を安く抑えるために「走行距離」や「使用目的」「運転者の年齢」や「運転する人」に制限をかけることができます。

様々な制限を組み合わせることで保険料は大きく割引されるのです。

ノンフリート契約のデメリット

ノンフリート契約のデメリットはこちらです。

契約手続きが1台ずつで面倒

ノンフリート契約の最大のデメリットは、複数の車を所有しているときに保険証券が何枚もあるので、何度も契約手続きや更新手続きをしなければなりません。

2台や3台程度なら大した手間ではないのですがもっとたくさんある場合は、煩わしく感じてしまう人もいます。

まとめ

フリート契約、セミフリート契約、ノンフリート契約とお話ししましたが、個人が関係があるのはセミフリート契約とノンフリート契約です。

セミフリート契約は3台以上で契約できて数%の割引が受けられる上に、契約更新の手続きが簡単なので、「いいじゃない」と思われがちですが、実際はノンフリートにしたほうが保険料はお得です。

保険料が格安なネット型損保であれば、代理店型損保のセミフリート契約よりも保険料が安くなりますので、保険料を安くしたいなら一括見積もりができる自動車保険キャンペーンを使って、コスパのいいネット型損保のノンフリート契約をお勧めします。